出品 | 搜狐科技

作者 | 梁昌均

编辑 | 杨锦

转型布局大模型近两年的商汤交出了最新成绩单。

商汤发布的2024年财报显示,去年实现营收37.72亿元,同比增长近11%,扭转此前连续两年下降趋势。

但仍在亏损,全年净亏损43.06亿元,同比收窄34%。这得益于商汤业务调整,生成式AI继续翻倍增长,同时控制非研发成本。

目前,国内外大模型仍在技术和应用层面加速竞争。对于押注多模态的商汤来说,仍需要考虑如何在继续加大技术投入和加速规模化应用方面实现更好的平衡。

生成式AI业务撑起增长重任,研发投入增长19%

商汤去年的营收打破了此前连续两年下降的趋势,这主要受生成式AI业务的推动。

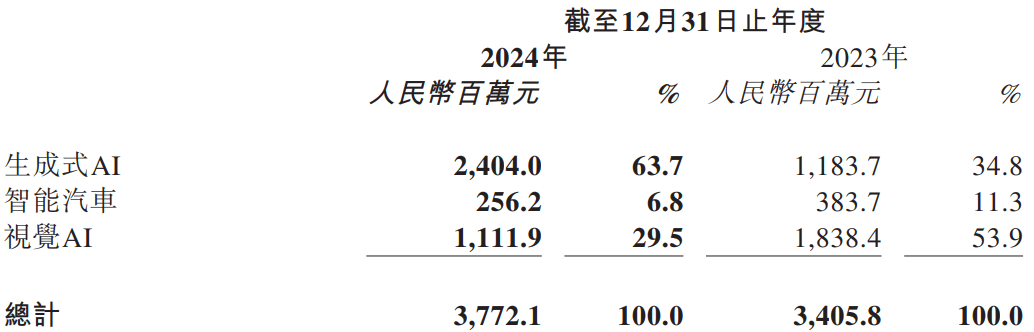

去年,商汤的生成式AI业务板块收入达24亿元,同比大幅增长103%。这是该业务连续两年翻倍增长,占总营收比重也从前一年的35%提升至64%,成为增长核心引擎。这得益于市场对生成式AI模型训练、微调和推理的需求爆发性增长。

过去一年,大模型技术放缓成为不可争议的事实,但AI厂商们也都在谋求应用的突破,其中特别重要的就是如何降低成本。

商汤提到,算法与基础设施的联合优化已成为生成式AI发展的核心驱动力,行业训练成本与推理成本均较一年前下降了至少一个数量级,这在很大程度上推动了AI应用的发展。

不过,商汤另外两块业务均出现了较大下降。此前多年位居第一大业务的视觉AI板块收入继续下降至11.12亿元,同比减少近40%,占公司的比重已不足30%。

该业务主要包括传统的智慧城市等业务,这几年因整体环境持续萎缩。商汤战略重心变化后,也在主动调整,更加聚焦利润率较高、现金流充沛的成熟行业。

智能汽车方面,随着车企加速智能化、喊出智驾平权,商汤绝影上车规模继续增长,去年新增交付车型42个,新增覆盖车辆超167万,同比增长29%。不过,这并未带来营收增长,期内该业务收入2.56亿元,同比下降33%。

商汤解释称,这主要是由于因战略重点转向智能座舱及智能驾驶,特别是开发可量产的端到端自动驾驶,导致V2X业务收入下降。同时,受到汽车OEM制造商合作需求的影响,从向其提供研发服务转向前装产品合作,导致收入暂时减少。

商汤绝影CEO王晓刚此前对搜狐科技表示,今年智驾市场将迎来爆发。据了解,今年商汤将会量产交付基于地平线J6和英伟达Thor芯片的智驾方案,并与东风、奇瑞等车企合作。

从研发看,去年商汤研发费用达到41.32亿元,同比增长19%,高于营收规模。这主要是商汤增加投资以训练及微调基础模型,加上折旧及摊销、服务器运营及云服务费增加所致。

过去三年,商汤一直在建设基础设施,位于上海临港的AIDC算力规模已达到2.3万PetaFlops,同比增长92%,可以支撑超过20多个千亿超大模型同时训练。

这推动了商汤的大模型持续迭代,也让商汤有底气闯入互联网科技大厂布局的AI云服务市场。IDC最新报告显示,去年中国大模型应用市场规模达47.9亿元,其中商汤科技占据13.8%的市场份额,位于百度和阿里云之后。

不过,商汤在其它方面则进行了成本控制,销售开支同比减少20%,行政开支减少3%,主要是雇员福利开支减少。截止去年底,商汤员工3756人,相较去年中期减少900多人。

目前,商汤依然面临着较大的现金流压力,截止去年底经营活动现金净额为-39.27亿元,手头现金为88.88亿元。短期来看,盈利较难,首要任务还是要实现现金流转正。

生成式AI应用规模化爆发,多模态发展加速

过去几年,商汤逐渐形成AI基础设施(大装置)-大模型(日日新)-应用三位一体的战略,并在去年进行了组织架构调整,形成“1+X”的布局。

其中“1”是指核心业务,由生成式AI与视觉AI构成,“X”指垂直领域生态,包括智能汽车、智慧医疗、家庭机器人等。这些生态公司可以独立融资,已有5家完成融资。

在财报沟通会上,商汤董事长&CEO徐立认为,2025年生成式AI应用场景预计将规模化爆发,传统计算机视觉AI也会因生成式AI爆发形成新发展契机。

目前,国内外大厂都计划在今年继续加大对基础设施的资本投入。比如阿里宣布,未来三年将投入超过3800亿元,用于建设云和AI硬件基础设施。亚马逊、谷歌和Meta分别承诺,今年在AI基础设施上投入1000亿美元、750亿美元和650亿美元。

不过,阿里董事长蔡崇信早前对这可能形成的泡沫发出了警告,认为这可能导致资源浪费和过度竞争。“我对美国在AI投资方面提到的数字感到震惊,这并非完全必要。在某种程度上,我觉得人们的投资超前于目前所看到的需求。”

徐立对此认为,大厂加大资本投入是行业趋势,但核心能力并非简单的算力或硬件对比,把算力用好也非常重要,这需要企业具备软件以及真正理解模型的能力,而商汤核心优势在于模型与算力优化联动。

在算力方面,商汤表示,今年会两条腿走路,一方面继续扩大自有算力,另一方面凭借更好的软件和运营能力吸引更多算力供给,形成更广泛的算力协同,后者的轻资产模式在当下快速变化的供应链环境中对客户更友好。

对于大模型训练是否会“撞墙”的问题,徐立认为,语言大模型使用语言数据的预训练边际效益下降,但还有大量多种模态数据方兴未艾,多模态模型性能增长仍处于快速通道,商汤将在原生多模态融合、多模态理解和推理能力结合、多模态模型与训推系统联合优化发力。

此前,商汤确立了以多模态深度融合为技术发展的下一个核心。“我们认为,真实世界的信息是多模态的,单一的语言模型无法完整地理解和表达世界的丰富性。”徐立表示,去年是多模态发展元年,今年预期会更高。

谈及DeepSeek的影响,徐立认为,其推动中国大模型推理需求增长对商汤是好事,大装置能将训练和推理优化到极致,会让客户更省钱,其工程创新和成本优势也加速了生成式AI应用落地和行业商业化进程。

他表示,商汤接下来会深度协同大装置、大模型、应用的三位一体,推动大模型训练与推理成本每年至少下降一个数量级。

在商业化层面,徐立表示,商汤要保持在多模态大模型领先地位,挖掘商业潜力,捕捉原生AI超级应用机会。据透露,商汤将在4月发布日日新6.0,预期将大幅提升多模态理解、推理和交互能力。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏