天河马新闻

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:财闻)

距离首次递表港交所6个月、招股书失效仅两天后,铜师傅于11月11日再次提交上市申请。在内地企业赴港上市的热潮下,这一举动透露出公司上市的急迫之意。

然而自研IP与授权IP的结构失衡,看上去并不宽裕的现金储备……铜师傅亟需资本市场的力量为其注入新的发展可能性。

知名IP联名成重要卖点,但销售贡献有限

杭州一家铜师傅线下店的门口

在铜师傅的大本营杭州,人气颇高的西溪印象城山姆会员店旁边,一家铜师傅门店安静地待在角落。和大部分消费品门店敞开的迎客方式不同,这家铜师傅门店玻璃门后衔接了一处玄关隔断,品牌的摆件产品陈列于此,再往内走才是主要陈列区。

工作日的下午,尽管旁边的山姆会员超市仍然人来人往,铜师傅这家门店却显得并不热闹。在店内探访的不到半个小时里,进店的客人并不多,大部分时候仅记者一人在店内。这或也成为铜师傅整体更依赖线上渠道的缩影。

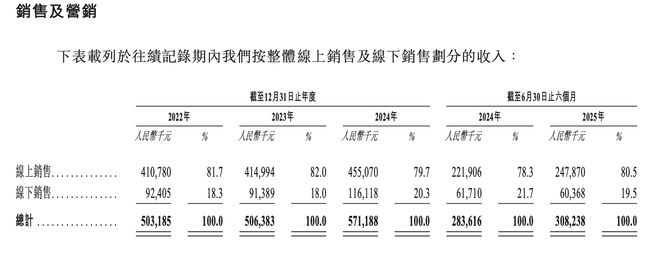

招股书显示,2022年到2025年上半年,线上销售对整体销售的贡献比均在八成左右。

铜师傅从2022年到2025年上半年线下和线上销售的情况,来源:招股书

铜师傅从2022年到2025年上半年线下和线上销售的情况,来源:招股书店内的陈列商品基本为铜师傅的主打铜制文创产品,如摆件、香炉香插和笔筒等,价位在百元到千元不等,也有不少在万元级。在获知节日送礼需求后,店内工作人员推荐了一千元左右的醒狮、葫芦铜摆件等类似价位产品,“寓意好,吉祥。颜色亮一些,年轻人喜欢”。另外其提到,铜马摆件也一直卖得比较好。

店内陈列的铜制品

“铜师傅是专业做铜(产品)的,我们很多都是联名款,还有收藏级的限量品,很多品牌和国内外博物馆都和我们有合作。”店内工作人员介绍道,例如一款和三星堆博物馆联名的面具,底部就有限量编号标识,商品标价为2399元。另一款“猫和老鼠”IP的摆件,下方同样有限量标记。

如该工作人员提到的,铜师傅合作的知名IP不在少数。招股书显示,《权力的游戏》《复仇者联盟》《蜘蛛侠》《钢铁侠》《功夫熊猫》《侏罗纪世界》《小黄人》《变形金刚》《猫和老鼠》等都在铜师傅的IP合作方之列。

“在铜质文创工艺产品市场,我们是目前唯一一家获得授权IP合作的企业。鉴于准入门槛较高,这些授权一般仅授予在工艺、产品安全及叙事重构演绎方面表现卓越的合作伙伴。”招股书显示。

和知名IP联名,意味着铜师傅的工艺及品牌实力受到认可。但从C端销售看,联名款的成绩并不如想象中好,其销售贡献比和铜师傅的自研IP有巨大差距。据招股书披露,从2022年到2024年,铜师傅的自研IP产生的收入分别约占其总收入的94.1%、88.3%及93.7%。这意味着,两年间,授权IP贡献的收入不到一成。

铜师傅自研IP的销售拉动与传统文化基因密切相关。“我们的IP创作能力深植于我们以原创性和相关性重新诠释中国遗产的能力。”铜师傅称。从主题和产品维度看,这些IP包括文化人物和历史偶像、具有象征意义及受民俗启发的创作、神话和宗教原型等。

这意味着,就目前的国内市场而言,这类IP可能很难实现“破圈”,从而限制其增长。受众更广的授权IP的价值挖掘,仍然重要。

头部企业各有侧重,但行业体量仍较小

不过,如前述铜师傅招股书提到的,其是“目前唯一一家获得授权IP合作的企业”,另一铜制文创品龙头朱炳仁铜同样较为依赖以传统文化为核心的产品研发思路。

与铜师傅不同的是,由于创始人朱炳仁拥有国家级非遗铜雕技艺代表性传承人、“中国当代铜建筑之父”等背景,朱炳仁铜的产品相应具有更高的品牌溢价。这也构成了两个品牌分别聚焦 “大众消费级铜质文创”和“高端艺术及非遗品类”的不同定位。按收入看,铜师傅更加靠前。

“我们工艺好、亲民,在行业内都是公认的,所以很多是做回头客的生意。很多工艺品价格过于虚高的话,没有市场也没用。我们走量走得很快,产品丰富。”上述门店工作人员提到。

根据弗若斯特沙利文报告,中国铜质文创工艺产品市场较为集中,截至2024年12月31日止年度前三大市场参与者合共占市场总收入的70%以上。铜师傅总收入及在线收入方面均位居首位,市场份额分别约为35.0%及44.1%。

然而,包括铜师傅在内,铜质文创品企业共同面对着市场规模有限的难题。弗若斯特沙利文数据显示,2019年,中国铜质文创工艺产品市场规模为11.082亿元,预计到2029年将增至22.82亿元。放在其他行业,这可能是单家上市公司的营收体量。

全球范围内来看,数据显示,2019年,全球铜质文创工艺产品市场的销售收入为人民币45.74亿元,2024年达到约62.67亿元,预计到2029年增至87.09亿元。

亟待引入资本市场力量破局

这意味着,“出海”成为铜师傅的必选项。其在招股书中也提到,计划拓展特定海外市场,已通过线下经销商进入美国等地市场,并开始制定拓展东南亚地区的战略规划。在与门店工作人员交谈间,其也提到公司赴港上市的计划,以及雷军第二大股东的身份。

由此,无论从海外影响力还是资金需求等方面考虑,铜师傅赴港上市的日程都显得紧迫。

据招股书披露的财务数据,截至2025年6月末,铜师傅有银行结余及现金7862万元,占总资产的比重约15%。2025年上半年,铜师傅经营活动现金流入仅2267万元,而同期铜师傅归母净利润仅为3024.40万元。

另外,受原材料铜近年价格变化等因素影响,铜师傅的盈利能力波动也较为明显。

据同花顺iFinD数据,2023年和2024年,铜师傅分别实现营收5.06亿元和5.71亿元,分别同比增长0.64%和12.8%;实现归母净利润0.44亿元和0.79亿元,分别同比减少22.49%和增加78.97%。2025年上半年,铜师傅的营业收入为3.08亿元,同比增加8.68%,归母净利润为0.3亿元,同比减少23.94%。

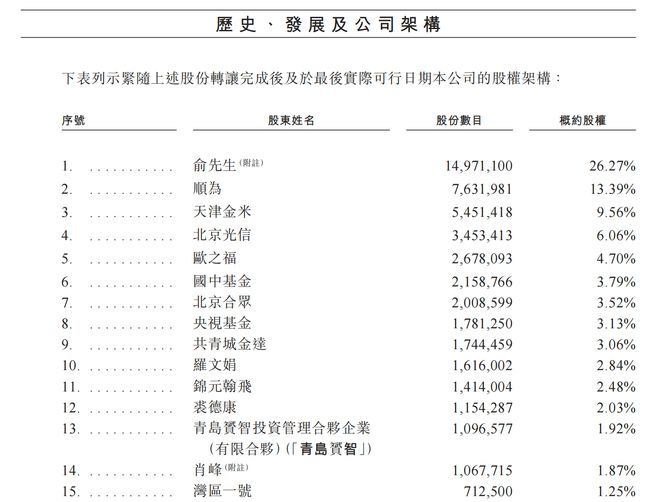

除了公司本身的影响力和资金考虑,投资方可能亦存在退出诉求。从招股书披露的股东名单看,位列第二大和第三大股东的“小米系”顺为资本和天津金米外一直受到较高关注。铜师傅创始人俞光据称是雷军忠实粉丝,雷军也曾评价铜师傅为“小米体系外最像小米的企业”。“小米系”对铜师傅的投资始于2017年,距今已有8年时间。

持股比例较高的还有北京合众创投股权投资中心(有限合伙),其普通合伙人系知名歌星胡海泉参股的北京百泉納海投資管理有限公司。北京光信股权投资基金合伙企业(有限合伙)合伙人中有A股公司游族网络,北京国资北京金融街资本运营集团有限公司的身影。

另股东中还有媒体资本央视融媒体产业投资基金(有限合伙),“创维系”的青岛赟智投资管理合伙企业(有限合伙)等。

铜师傅披露的股东名单,来源:招股书

铜师傅披露的股东名单,来源:招股书不难看出,铜师傅的股权分散,股东阵容可谓豪华,但仍以财务投资为主,产业投资并不多。各方面资金的退出压力不容忽视。

然而,二次递表的现状意味着铜师傅的上市之路并不一帆风顺。铜师傅递表港交所后,证监会国际司曾针对其赴港上市备案反馈意见,要求其补充说明相关股东股权代持形成原因、演变情况、合法合规性、是否存在纠纷或潜在纠纷等。

眼下正逢中国企业赴港上市热潮。据安永11月27日发布的《中国内地和香港IPO市场回顾及展望》报告,港股IPO筹资额时隔四年再度突破2000亿港元,达到近五年的第二峰值。其中内地企业贡献尤其可观。铜师傅此次二次递表,能否如愿登陆港股,仍需关注。

天河马新闻

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏