文 | 海豚投研

比亚迪股份于北京时间 3 月 24 日晚,港股盘后发布了 2024 年第四季度业绩。要点如下:

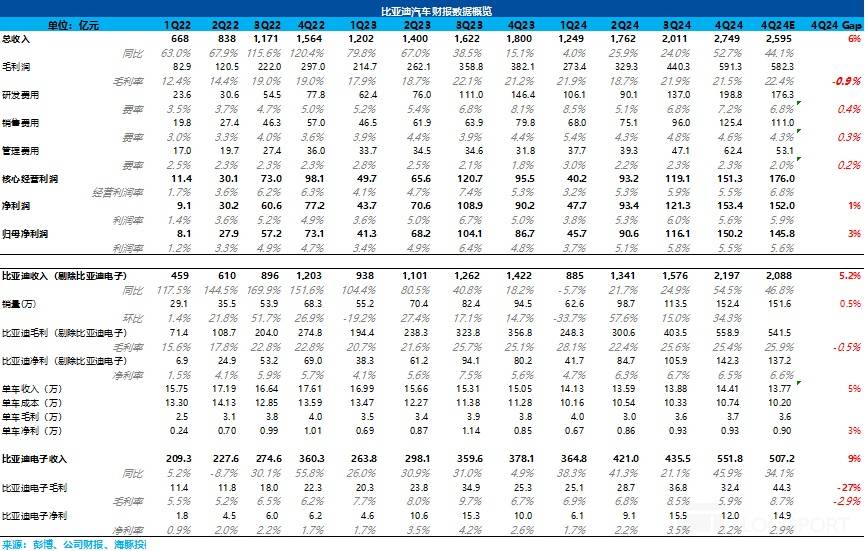

1. 收入端表现不错,核心的汽车业务(包括电池业务)收入端超市场预期:本季度收入端表现不错,总收入 2749 亿,超过市场预期 2595 亿,本次比亚迪汽车和比亚迪电子业务收入都双双超预期。

但在最核心的汽车业务(包括电池业务方面),市场本来认为比亚迪因为年底开始有降价行为,四季度收入会环比下滑,但本季度汽车单价反而呈现了环比上升的趋势,从上季度 13.9 万元环比增加 0.5 万元至本季度 14.4 万元,带动了汽车收入超预期,海豚君认为可能由于高端化带动,尤其是高端混动占比的提升。

2. 汽车业务毛利率不及预期,但问题也不大:本季度汽车毛利率(含电池业务预估)在高端化占比提高 + 规模效应释放的情况下,反而相比上季度环比下行了 0.2 个百分点,海豚君认为可能主要是由于三季度由在建工程的大额转固,导致固定资产的高增,这部分高增的固定资产的折旧影响会全额体现在四季度,导致单车折旧成本相比上季度可能还在环比上行,一定程度上拖累了毛利率。

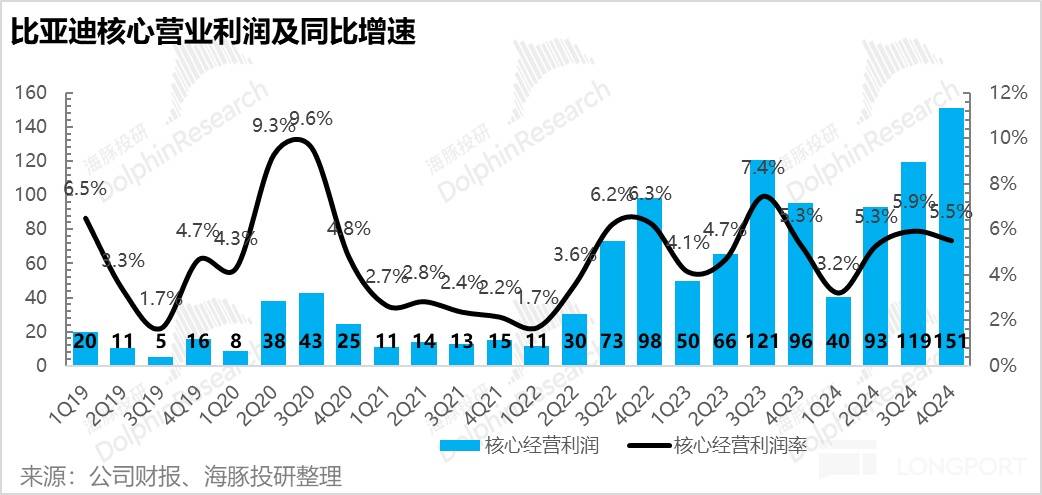

3. 三费仍在大幅度增长:本季度三费仍然持续高增趋势,尤其是研发费用上,环比增长了 62 亿达到近 200 亿,达到了历史新高!而海豚君认为比亚迪四季度高增的研发投入主要用于:① 高端化车型四季度陆续上市,加大对高端化车型技术投入;② 为 2025 年智驾平权做准备;③ 研发新一代纯电超级 e 平台,所以相对可以被市场理解。

4. 本季度资本开支开始加大,叠加比亚迪配售融资行为,预计海外产能的投资加大:本季度资本开支 278 亿,环比上季度 223 亿还要增加 56 亿,预计为今年国内销量高增所需要的产能 + 海外产能的投入做准备。

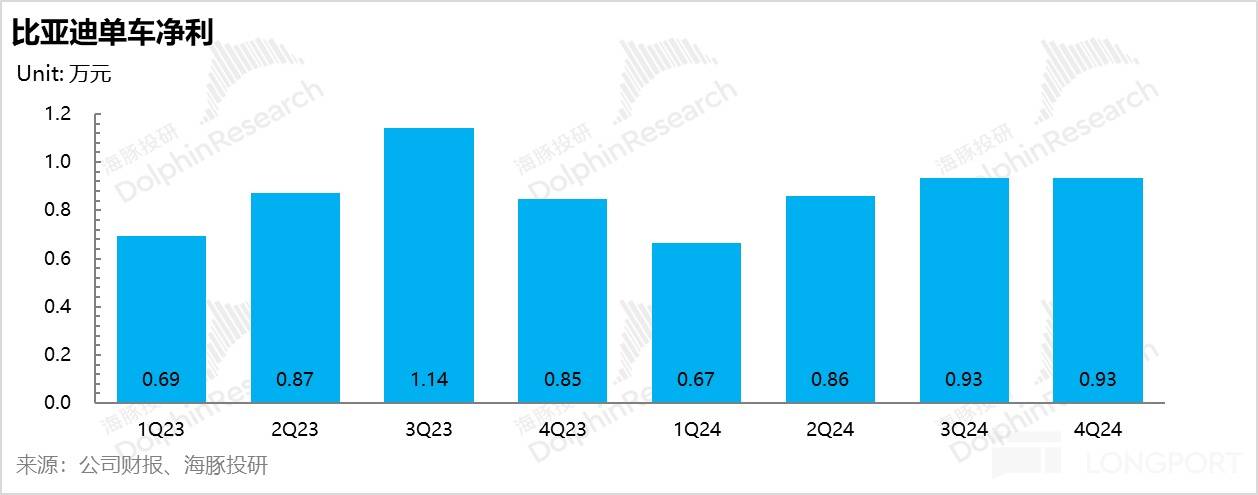

5. 单车净利基本和上季度环比持平,略超市场预期:对于投资者同样关注的单车净利方面,本季度单车净利 0.93 万元,基本跟上季度环比持平,但超出市场预期的 0.9 万元。

在三费高增的情况下,单车净利还能和上季度环比持平,一方面来自于销量环比增长带来的杠杆效应的释放,另一方面来自于本季度仍有一笔 50 亿左右的其他收益所带动。

海豚君整体观点:

整体来看,比亚迪四季度业绩跑的还可以,总收入端超市场预期,而在最核心的汽车业务上,本季度卖车单价终于环比开始上行,海豚君预计可能由于四季度高端化开始发力所带动,也算是一个好的现象,但可持续性仍然存疑,尤其是比亚迪今年仍然主打的是智驾平权,战略重点其实仍然主要放在销量基本盘上。

而卖车毛利率上(包含电池业务的估计),本季度可能因为三季度大额在建工程转固的影响,导致这部分高增的固定资产产生的折旧在四季度全额确认,导致单车折旧成本可能环比上季度还在上行,但整体卖车毛利率也达到了 25.4%,问题也不大。

而本季度的研发费用确实和海豚君之前所预期的一样,在卖车带来环比高增的现金流时,为下半场围绕智驾的竞赛迅速补功课,尤其是 2025 年的智驾平权做准备,这个研发投入的高增也相对能被市场所理解。

而比亚迪本次每股派息 3.97 元,略超市场预期 3.7 元/股,2024 年股息率达到 1.1%,占到了比亚迪 2024 年归母净利润的 31%,由于仍然还需要投海外的产能(四季度开始资本开支增加),比亚迪 2025 年仍然还具备相对确定的成长性,所以这样的股息率也还不错。

从 2025 年来看,比亚迪仍然是个确定性相对较高的标的,尤其是在今年年初比亚迪就再次用 “智驾平权”+“纯电 e 平台” 技术,继续创造了阶段性领先的时间差,来进一步实现市场份额的防守和扩张,本质上和去年的 DMI 5.0 技术领先优势类似。

而在《“智驾平权” 真能再造一个比亚迪吗?》中海豚君也提到,其实市场目前对于比亚迪最主要的分歧仍然是在于智驾标配对卖车毛利率的影响,但海豚君认为智驾增配但不加价的负面影响极有可能被供应链压价和规模效应抵消,而在同行低阶智驾还未量产上车的时间段比亚迪的销量仍具备高确定性。

所以虽然当前股价已经基本定价了中性预期下 “智驾平权” 带来的影响,但仍具备往乐观预期下股价演绎的可能。尤其是一旦看到比亚迪 2025 年 3 月-4 月开始上市的首批 21 款车型订单量超预期,从而带来的交付量继续超预期,以及汽车业务毛利率在智驾增配但不加价的负面影响被供应链压价和规模效应抵消后,比亚迪股价仍有着向着乐观估值方向演绎的可能性。

PS:比亚迪是一家业务结构复杂的公司,涵盖汽车、手机部件及组装、二次充电电池及光伏等业务,但海豚君去年 7 月份完成的比亚迪的深度文章《比亚迪:最会做电池的整车厂》、《比亚迪:暴涨过后,富贵稳中求》已经帮大家找出了核心,业务太多太杂但核心还是看汽车业务,需要了解这个公司的,可以先回溯一下我们以上两篇分析。

以下是详细分析:

一. 汽车业务毛利率略低于市场预期,但卖车单价端大超市场预期

1. 汽车业务(含电池业务)毛利率本季度略有下行,但问题不大

每次业绩放榜,市场最关心的是比亚迪的汽车业务毛利率情况,而本季度虽然比亚迪因为年底开始有降价行为,但是整体降幅并不大,所以市场的预期是四季度的单车收入环比下滑 0.12 万元到 13.8 万元。

而在市场预期的单车降幅并不大的情况下,市场预期的本季度汽车业务毛利率反而在规模效应的带动下环比回升 0.3 个百分点至 25.9%。

但从本季度实际情况来看,市场预测的方向完全相反,汽车单价反而呈现了环比上升的趋势,从上季度 13.9 万元环比增加 0.5 万元至本季度 14.4 万元,超市场预期 13.8 万元。

而汽车业务毛利率(含电池业务的粗估)在规模效应的带动下反而环比略有下行,本四季度汽车业务毛利率(含电池业务粗估)达到了 25.4%, 环比下滑了 0.2 百分点,略低于市场预期 25.9%,但下滑幅度不大,也算在合理误差范围内。

海豚君将从单车经济角度分析本次比亚迪的卖车业务:

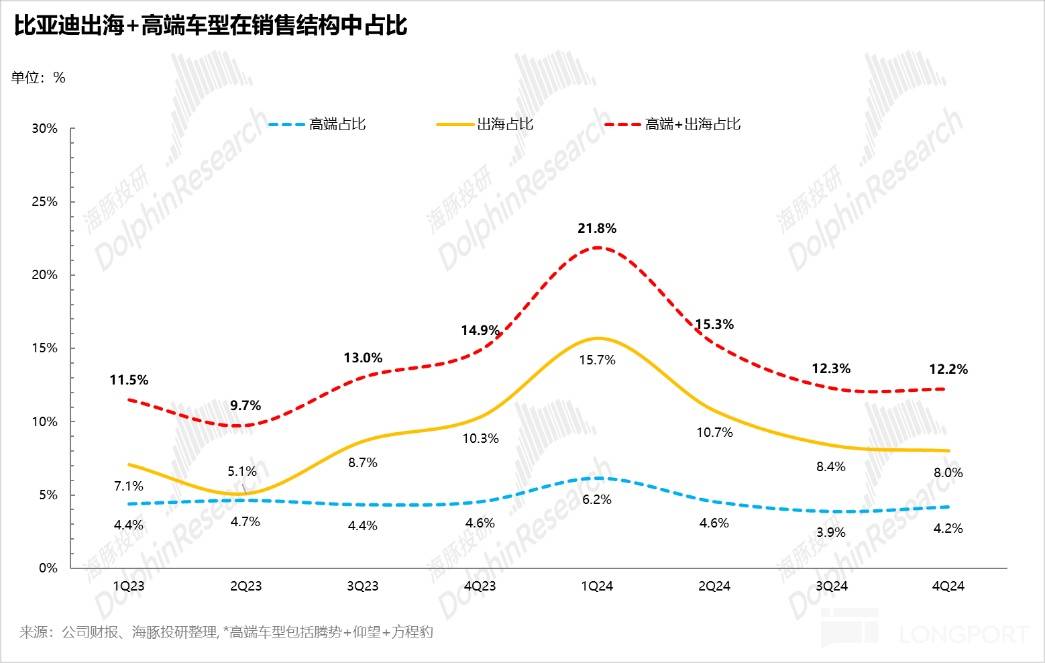

1)单车价格:四季度汽车单价 14.4 万(含电池业务粗估),环比上升了 0.5 万至本季度 14.4 万元,海豚君认为,本季度汽车单价环比回升的原因可能在于高端化占比的提升,带动了汽车单价的提升。

本季度高端化车型(腾势 + 仰望 + 方程豹)在车型结构中占比达到了 4.2%,环比上季度上升了 0.3 个百分点,主要由刚上市的方程豹豹 8 和腾势 Z9 的销量占比提升所带动。

而比亚迪整体 20 万元以上的混动车型占比也在环比上行,从上季度 9.7% 环比上行 1.4 个百分点至本季度 11.1%。

b) 四季度比亚迪对部分车型进行了降价,但整体的环比降幅并不大,大部分车型的环比降幅都在 3% 以内,所以对卖车单价端的负面影响也不大。

2)单车成本:规模效应释放下单车成本反而在继续上行

四季度单车成本 10.7 万元,环比上行 0.4 万元,海豚君认为在规模效应的释放下,单车成本没有继续下行,反而还在继续上行可能有两个因素带动:

① 高端化车型的占比提高,高端化车型的车型成本更高;

② 三季度由于在建工程的大额转固,导致固定资产环比增加了 339 亿元至本季度 2630 亿元,而这部分高增的固定资产的折旧影响会全额体现在四季度,单车折旧成本相比上季度可能还在环比上行;

3) 单车毛利:单车价格环比上行 0.5 万元,单车成本环比 0.4 万元,最后四季度卖一辆车比亚迪毛赚 3.7 万元,环比还要上升 0.1 万元,但整体卖车(含电池业务)的毛利率从上季度的 25.6% 略有下滑 0.2 个百分点至本季度 25.4%。

2. 单车净利在汽车毛利率的拉动下有所回升,但因为三费端的高增低于市场预期

对于投资者同样关注的单车净利方面,本季度单车净利 0.93 万元,基本跟上季度环比持平,但超出市场预期的 0.9 万元。

而本季度在三费高增的情况下,单车净利还能和上季度环比持平,一方面来自于销量环比增长带来的杠杆效应的释放,另一方面来自于本季度仍有一笔 50 亿左右的其他收益所带动。

具体来看:

1)研发费用:高端化智能化投入仍在高增,达到了历史新高!

四季度研发费用接近 200 亿,大幅高于市场预期 176 亿,环比约上升了 25 亿,达到了历史新高!

而海豚君预计,比亚迪本季度研发费用高增的原因:

① 四季度高端化车型陆续出新,比亚迪加大了对于高端车型的技术投入:如腾势首发易三方平台;

② 比亚迪继续加大对智能化的投入:一直以来,比亚迪中高端车型的缺陷仍在于智能化方面,而比亚迪在智能化上为 2025 年的智驾平权投入所作准备,比亚迪在天神之眼 C 上的算法仍以自研为主,同时也在城市 NOA 算法上加速追赶,逐步形成自研替代,所以高增的研发投入也可以理解,尤其是 2025 年比亚迪开始卷起一场 “智驾平权” 的竞争,也基本标志着新能源汽车行业从上半场电动化逐渐过渡到下半场智能化的竞争中。

③ 新一代纯电超级 e 平台的研发,比亚迪推出超级快充(1000V)+ 二代刀片电池(提升充电倍率),重点升级快充能力。

2)销售费用:四季度销售费用同样高增,超市场预期 111 亿

四季度销售费用 125 亿,超市场预期 111 亿,环比增加 29 亿,同样也达到了历史新高。

而海豚君预计销售费用高增的原因由:

① 比亚迪对于中低端车型主要采取经销模式,付给经销商的扣点随着销量的增加而高增。

② 四季度高端化车型密集上市的营销费用增加:四季度方程豹豹 9,比亚迪夏,腾势 Z9 等几款车型密集上市

3)管理费用:四季度管理费用 62 亿,同样也达到了历史新高,略超市场预期 53 亿

四季度管理费用 62 亿, 环比上季度上行约 15 亿,略超市场预期 53 亿,同样也达到了历史新高,可能主要由于职工薪酬的增加。

所以最后在整体毛利率略不及预期时,虽然有销量的高增带来一定的杠杆效应的释放,但是本季度三费端的投入大幅增加,达到了历史新高,最后四季度整体核心经营利润率 5.5%,相比上季度环比回落了 0.4 个百分点,但低于市场预期 6.8%。

说完了本季度比亚迪汽车业务财报端投资者最关注的几个方面,我们再从几个其他指标来看比亚迪汽车业务端的进展:

5. 比亚迪销量在 DMI 5.0 带动下环比继续回升,四季度整体市占率基本维稳

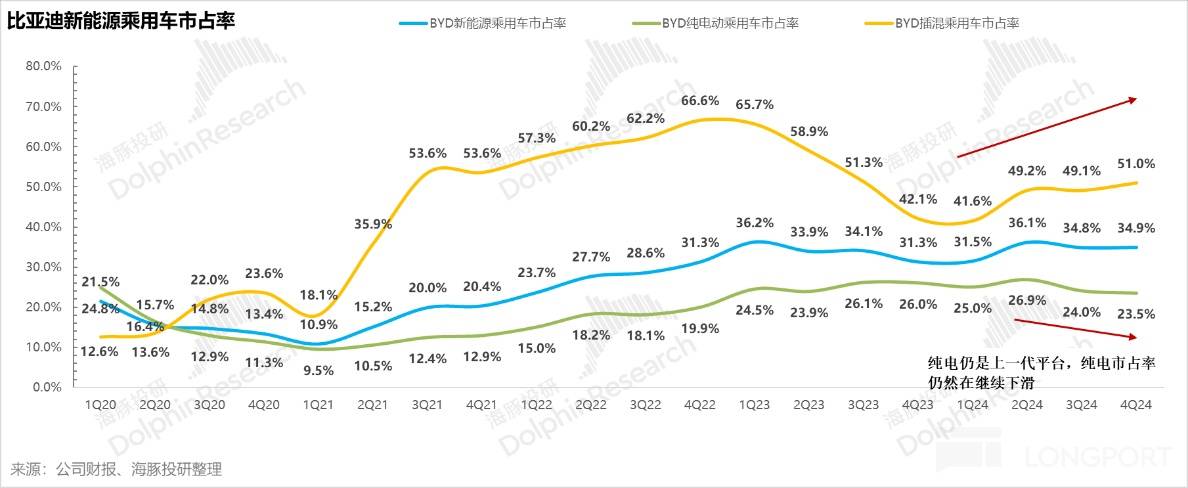

公司四季度汽车销量 152 万辆,环比增长 34%,四季度销量环比增长仍然还是销量旺季 +DMI 5.0 的领先优势所带领,而本季度的插混乘用车市占率还在环比回升 2 个百分点。

但在纯电方面,由于比亚迪 2024 年四季度纯电车型仍采用的是上一代电动化平台,纯电车型竞争力在下降,所以纯电市占率四季度呈现下滑趋势。

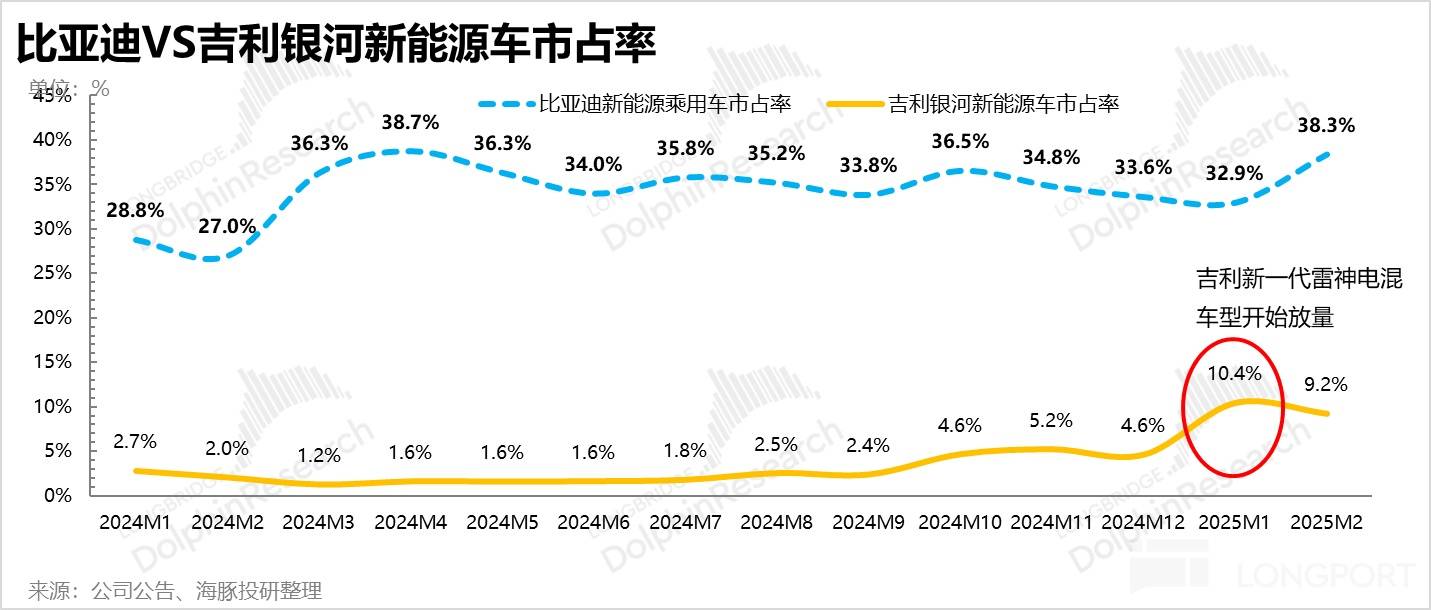

但从月度的数据来看,比亚迪在 10 月市占率达到高峰后,后续的市占率仍在下滑,海豚君认为主要是由于同行如吉利,在 2024 年下半年就开始发布此类技术,2024 年末就开始了大规模量产(银河星舰 7 EMI),成功打造出爆款车型,而比亚迪混动技术的代差先发优势已经被同行基本追平,再加上比亚迪四季度基本对现有车型降价幅度小,所以导致比亚迪 2024 年 12 月和 2025 年 1 月销量都不及市场预期。

所以今年年初比亚迪就再次用 “智驾平权”+“纯电 e 平台” 技术,创造了阶段性领先的时间差,来进一步实现市场份额的防守和扩张,本质上和去年的 DMI 5.0 技术领先优势类似,比亚迪 2025 年仍具备很强的确定性。

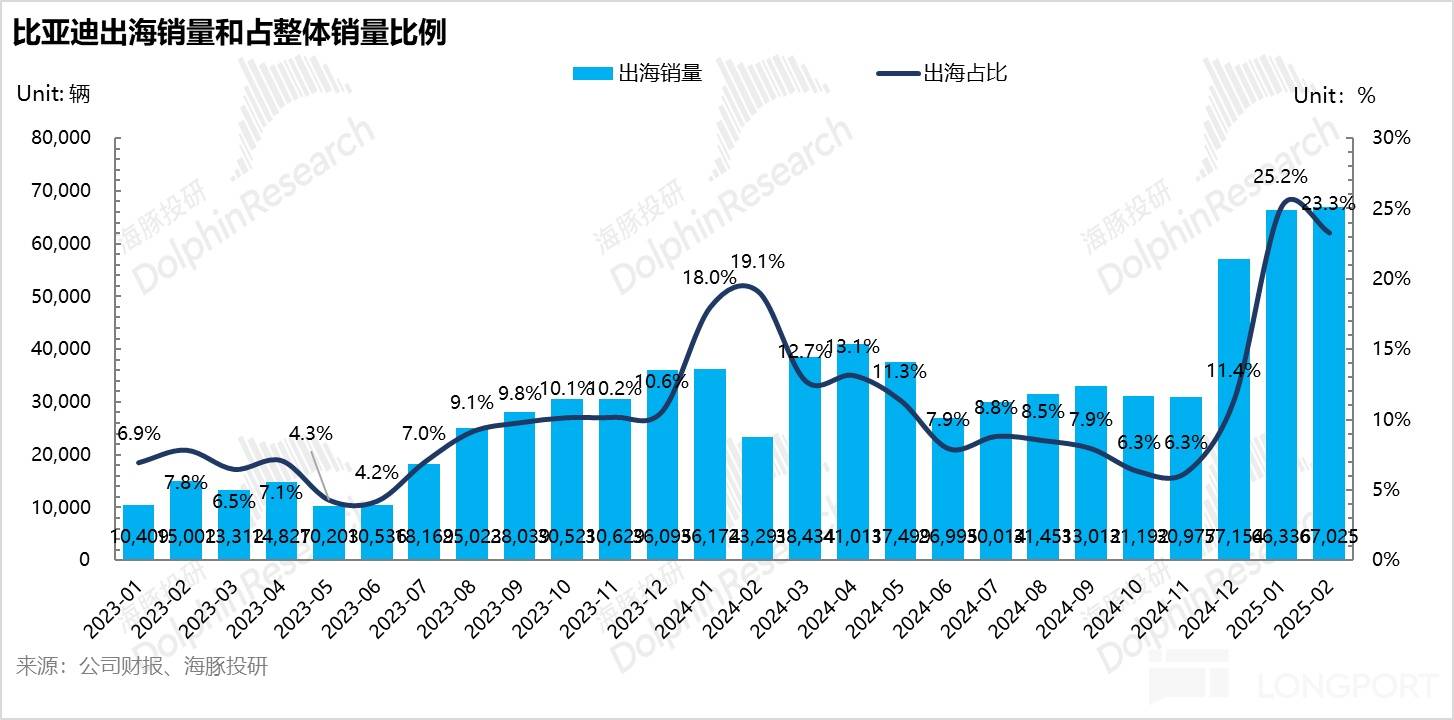

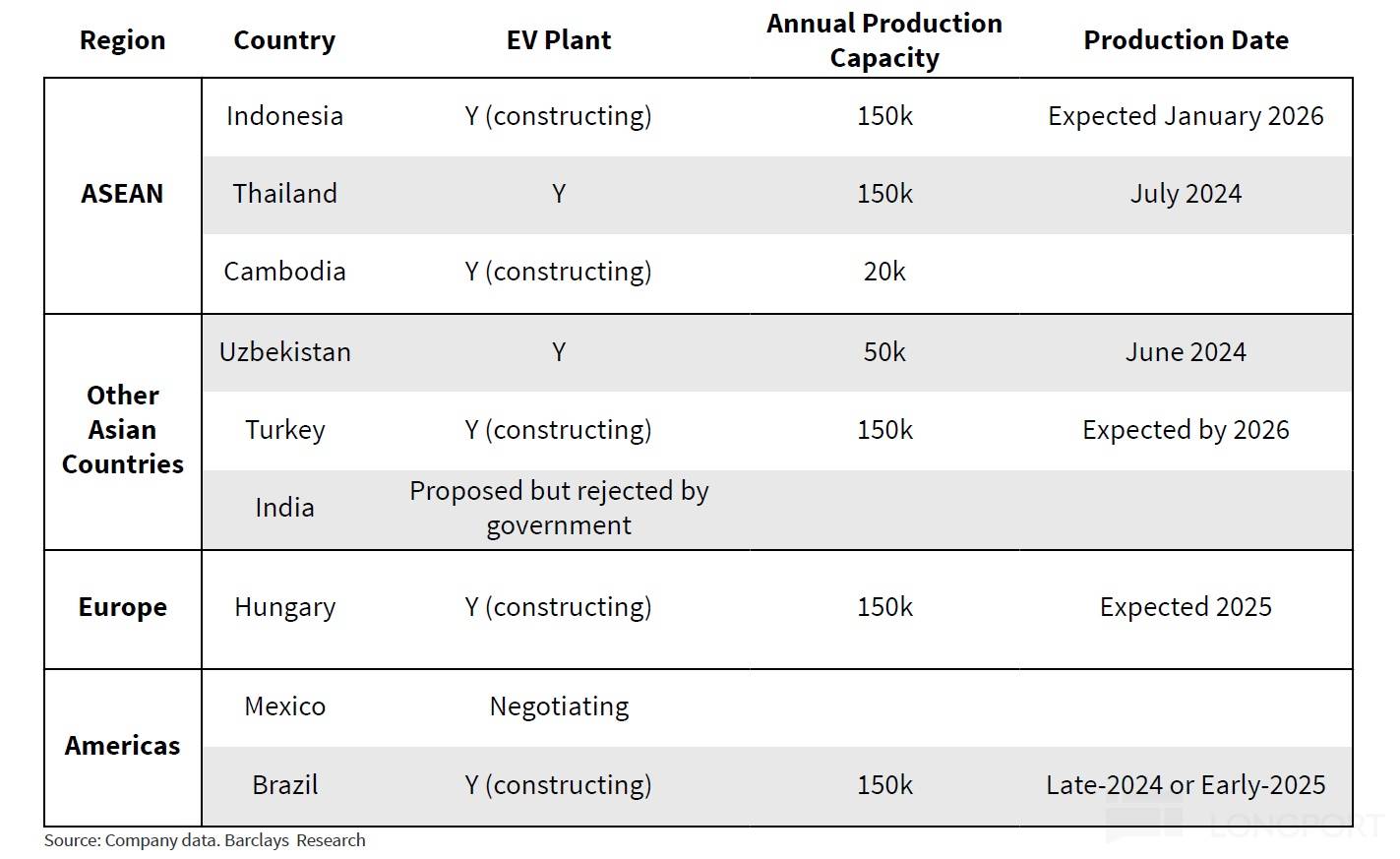

6. 出海进程四季度放缓,但海外产能已经开始释放

比亚迪提升毛利率的两个发力方向:高端化和出海,高端化本季度表现还可以(腾势 + 仰望 + 方程豹占比环比上行 0.3 个百分点),尤其是高端插混,20 万以上插混相比上季度环比上升 1.4 个百分点。

但在出海方面,四季度表现相对疲软,四季度出海销量占比环比三季度下滑 0.4 个百分点,但可能主要由于出口时间错配影响,问题不大。

比亚迪在去年 12 月就开始对出口发起冲锋,并在今年 1-2 月国内销售淡季时,仍然通过出海贡献了比较大的增量,使比亚迪即使在销售淡季以及车型的换代期中仍然能稳住市占率,主要还是因为比亚迪的海外工厂已经开始投产(尤其是去年 12 月份起海外工厂的爬坡非常迅速,从原先依赖国内出口到目前已经转变为主要来自海外工厂自产为主)。

说完了比亚迪最核心的汽车业务表现,我们再来看看比亚迪的其他业务表现:

二. 能源业务增长开始放缓

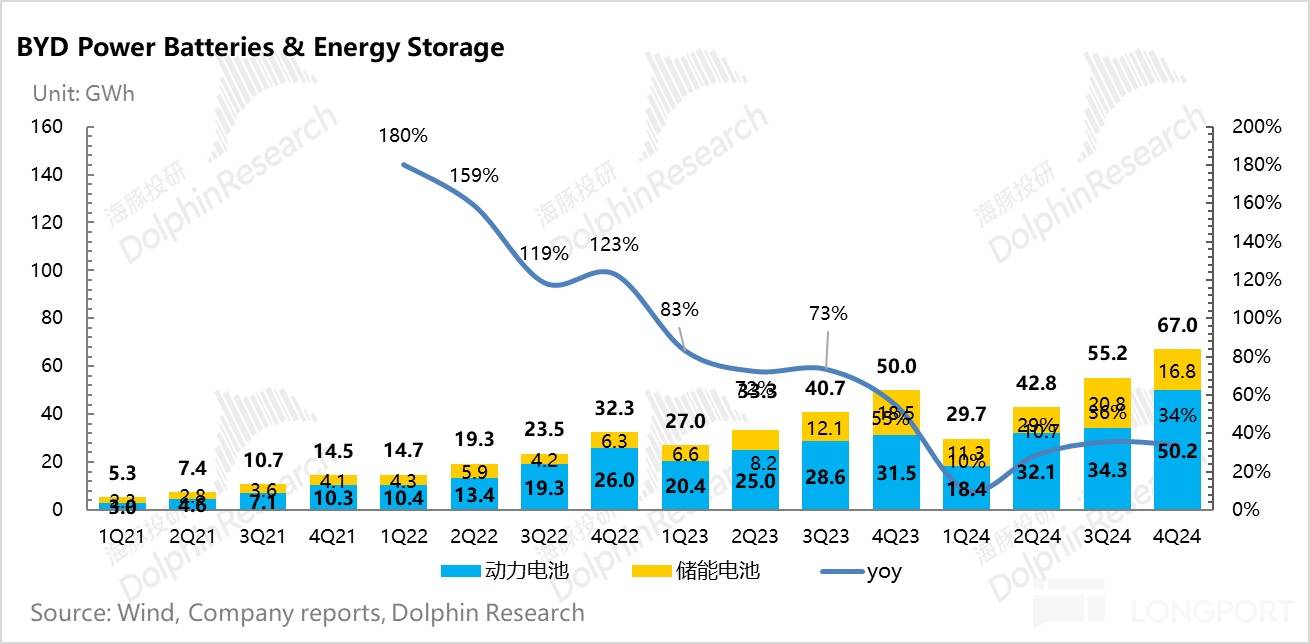

比亚迪动力电池和储能的装机量(含自供与外供)到四季度已达到了 67GWh,环比增长 21%,能源业务增长仍然还在继续放缓。

拆分来看,本季度能源业务的增长不同于上个季度主要来自储能电池,本季度储能电池表现一般,甚至还出现了环比下滑的趋势(和宁德时代的储能电池出货量一样,四季度都在环比下滑)。

本季度动力电池装机量 50.2 Gwh, 环比增长 46%,甚至还超过了比亚迪新能源汽车销量 34% 的环比增长率,在本季度纯电车型占比和高端化占比基本保持不变的情况下(纯电车型和高端化车型的平均带电量更高),海豚君认为可能在于外供电池的比例在提高。

而储能电池本季度 16.8Gwh, 环比上季度出货量还下滑了 19%,和宁德时代的问题一样,海豚君认为可能是由于国内大储需求量因为强制配储政策取消受到短期的波动,以及海外可能同样面临出口退税政策的影响。

三. 比亚迪电子业务收入端超预期,但毛利率端不及预期

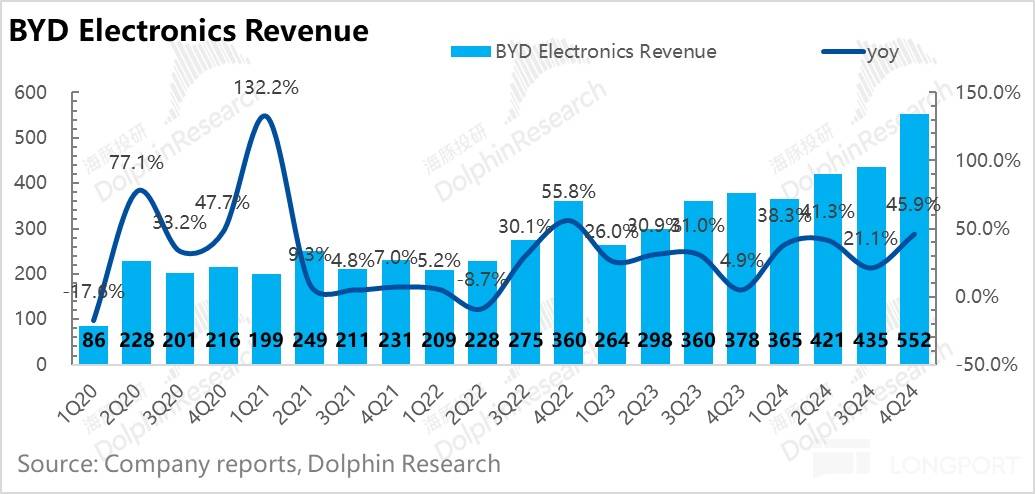

四季度,以比亚迪电子为运营主体的手机部件及组装业务实现营收 551.8 亿元,大超市场预期 507 亿,但毛利率端 5.9%,环比下滑了 2.6 个百分点,不及市场预期 8.7%,可能由于消费电子业务对毛利率的拖累。但在 2025 年比亚迪汽车销量仍然能保持确定性的高增趋势下,比亚迪电子预计仍然可以受益于汽车电子业务的高增长。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏