(图源:融创中国公告)

管理层沉浮录:孙宏斌的“孤勇者”困局

融创管理层的稳定性与决策力,成为这场危机的核心变量。创始人孙宏斌自2021年行业暴雷潮以来始终掌舵,个人资产曾多次为公司信用背书。但据港交所披露,其个人持有的融创股份已质押超90%(数据来源:融创中国2024年中报)。

高管团队的频繁更迭折射出内部压力:2024年,原CFO汪孟德卸任后转任行政总裁,老将黄书平接任CFO;联席总裁曹鸿玲离职后,运营体系由孙宏斌直接统筹。数据显示,2023年至2024年,管理层变动次数从3次增至5次,核心高管薪酬总额下降33%(数据来源:融创中国年报)。

作为孙宏斌的长期搭档,汪孟德曾主导顺驰全国扩张,并在融创担任CFO期间推动财务体系优化。但近年随着行业下行,管理层战略重心转向“保交付、降负债”,其个人影响力也逐渐让位于创始人集权管理(数据来源:融创中国公告)。

债务迷宫:1155亿逾期背后的“拆弹”游戏

融创的债务危机已呈现“内忧外患”双重绞杀。境内债方面,2024年通过“现金+债转股+展期”组合方案完成154亿元重组,平均展期3.5年,削债规模超50%(数据来源:融创中国债务重组公告)。但境外债重组步履维艰,截至2024年11月底,到期未偿债务达1155亿元,其中63%为非银机构贷款,涉及摩根士丹利、高盛等国际债权人(数据来源:融创中国2024年三季报)。

中国信达与融创的纠葛堪称戏剧性转折。2024年1月,双方合作海南幸福城项目,信达注资20亿元并约定3年内股权回购条款。但2024年四季度,融创未能支付3000万美元利息触发交叉违约,信达随即启动清盘程序。业内人士指出,AMC机构在纾困中更倾向“市场化原则”,而非银机构债务重组的特殊性加剧了双方分歧(数据来源:中国信达公告)。

自救拼图:资产处置与AMC合作的“生死时速”

融创的自救行动呈现“三箭齐发”态势。2024年,公司通过出售武汉甘露山文创城(回笼35亿元)、无锡融创茂(18亿元)等项目,以及北京融创壹号院、上海外滩壹号院273亿元销售额(占全年销售总额58%),缓解现金流压力(数据来源:融创中国2024年业绩报告)。

在AMC协同战中,中信金融资产、长城资产等机构累计注资超300亿元。例如,中信金融资产参与北京壹号院项目,引入25亿元资金;长城资产首期注资15亿元纾困重庆文旅城(数据来源:中指研究院)。债务重组模式创新方面,境内债首创“交付担保”模式,境外债尝试“分层清偿”方案,但受清盘呈请拖累进展缓慢。

法律博弈:认可令下的“120天倒计时”

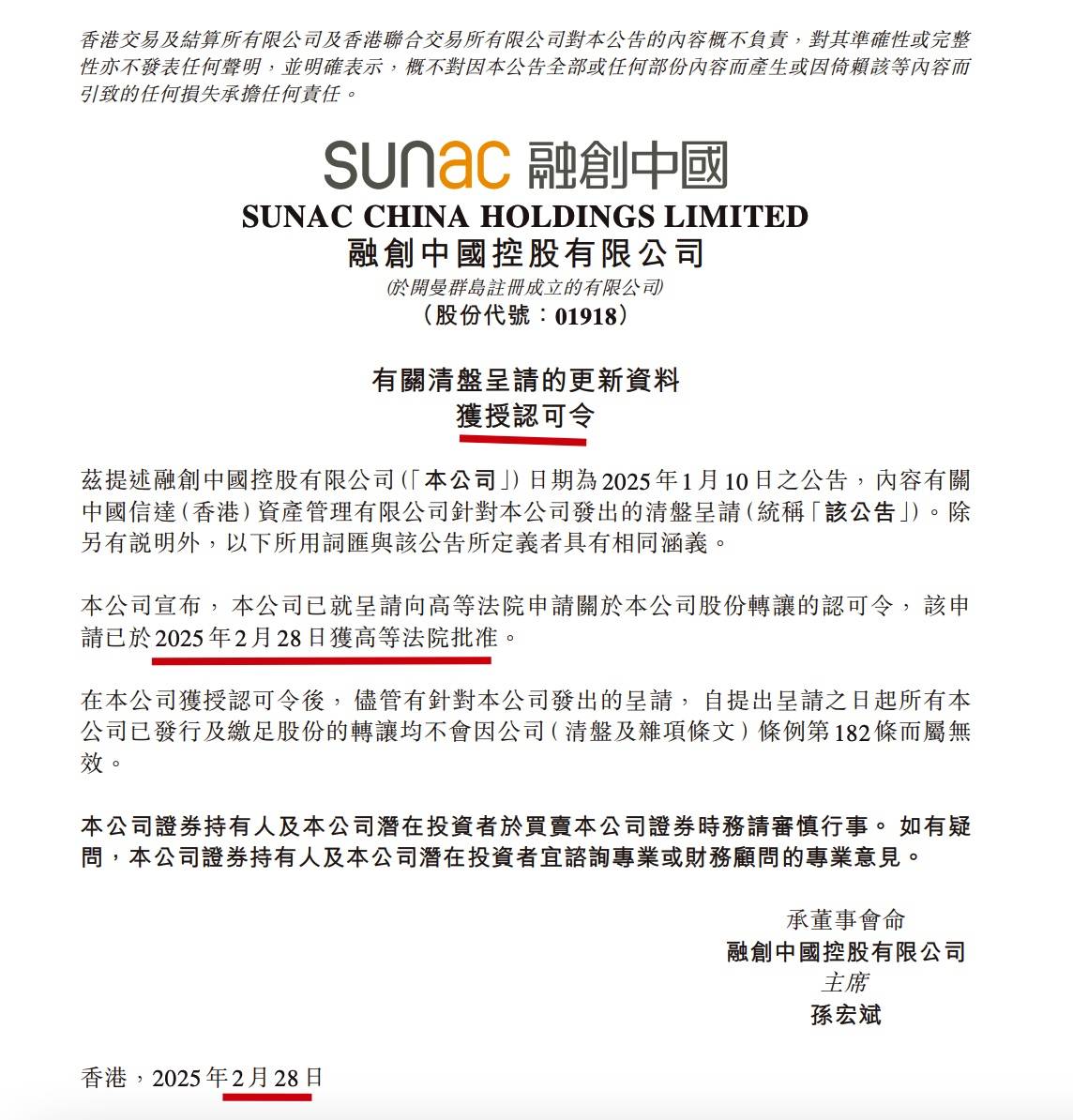

2月28日香港法院的“认可令”虽暂缓清盘,但为融创设置了三重枷锁:3月19日前需与信达达成和解或提交偿债计划;清盘程序可能引发供应商、购房者挤兑(2025年1-2月销售额同比再降18%);若清盘令生效,境外账户及核心资产面临查封风险(数据来源:融创中国2025年2月销售简报)。

行业专家指出,融创1.45亿平方米土储中69%位于核心城市,若能完成债务重组仍具翻盘机会(数据来源:中指研究院)。法律界人士分析,香港法院对清盘呈请审查趋严,若融创能证明“持续经营能力”,驳回呈请概率超60%(数据来源:香港高等法院判例分析)。

行业启示录:房企化债的“不可能三角”

融创危机折射出行业共性难题:2024年百强房企销售额同比下降19%,而境外债到期规模达1200亿美元;境内债可逐笔协商,境外债需75%以上债权人同意;核心城市优质资产折价15%-20%仍难出手(数据来源:中国房地产协会报告)。

结束语:孙宏斌的“至暗时刻”

3月19日的聆讯结果,或将成为融创命运的“达摩克利斯之剑”。孙宏斌的救赎之路,既需要在120天内完成境外债重组的“不可能任务”,更要在资产处置与市场信心修复间寻找平衡。这场战役的胜负,不仅关乎一家企业的存亡,更将为中国房地产行业的债务化解提供重要范本。

(上图人物为“一夜白发”的融创中国主席孙宏斌 图源:资料图)

此外,通过信达申请融创中国清盘事件,值得进一步深度思考的几个问题是:

– 融创能否复制“富力模式”(通过境外债重组赢得喘息空间)?

– AMC机构在本轮危机中扮演的角色,是“白衣骑士”还是“资本猎手”?

– 中国房地产行业的“出清期”,将如何重塑企业估值逻辑?

(注:文中数据截至2025年3月3日,部分信息来自融创中国公司公告、港交所披露及行业报告,文中观点不构成投资建议。)

数据标注说明:

1. 管理层变动、持股质押及薪酬数据来自融创中国2023-2024年年度报告及港交所权益披露。

2. 债务重组及销售数据引用自融创中国2024年业绩报告及2025年2月销售简报。

3. 中国信达合作细节源自双方2024年1月联合公告及后续法律文件。

4. 行业数据参考中指研究院、中国房地产协会及香港高等法院公开判例。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏